26.役員借入金と法人税、相続税

経費をつけて法人税を節税しているつもりのあなた、相続税は大丈夫ですか?

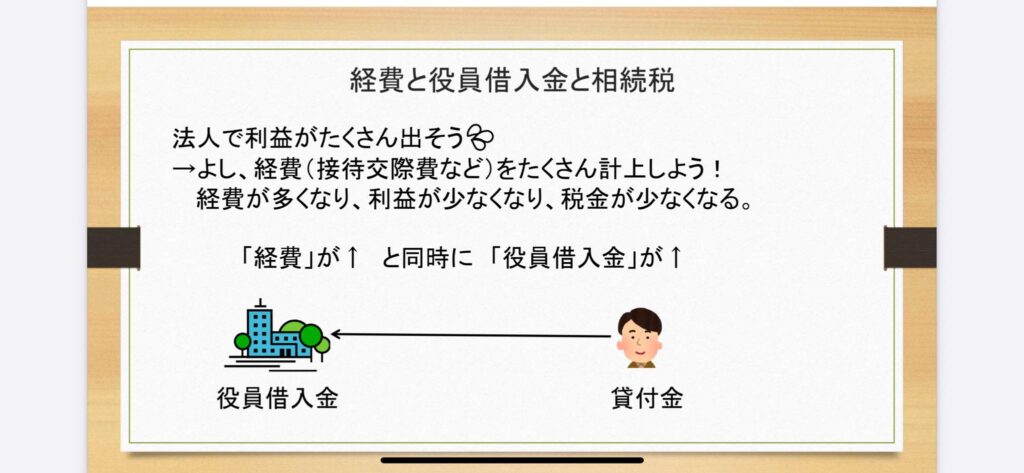

法人の経費をつける時、預金から出ていかない場合(役員さんのポケットマネーから出ていく場合)、役員借入金が増えます。

例えば、電車代1000円かかりました。

しかし、法人の口座からはお金が出ていかず、役員さんの財布から出ていった場合、

「旅費交通費」が1000円計上されると同時に「役員借入金」も1000円計上されます。

「旅費交通費」は経費ですので、法人税が下がります。法人税率25%とすると、250円の法人税が安くなります。

一方、「役員借入金」は会社の負債です。

つまり、役員さんからすると「貸付金」という資産。

もし、これを解消せずに、お亡くなりになると、この「貸付金」に相続税がかかります。

もし、このケースで相続税率が25%より高かった場合、トータルでは損をしますよね。

また、相続税を払うのは子供達なので、自分だけ節税して、子供に税金を払わすということにもなりかねません。

大概の場合、物件を売却すれば、利益が出て余ったお金で役員借入金を返済できます。

そうすれば、役員さんからすると「貸付金」ではなく、「預金」になるので、相続するお子さんからしても困りはしません。

でも、物件を売却せずに、ずっと役員借入金が増えていく状況の方、気をつけてくださいね!

亡くなってから恨まれるかもしれません。